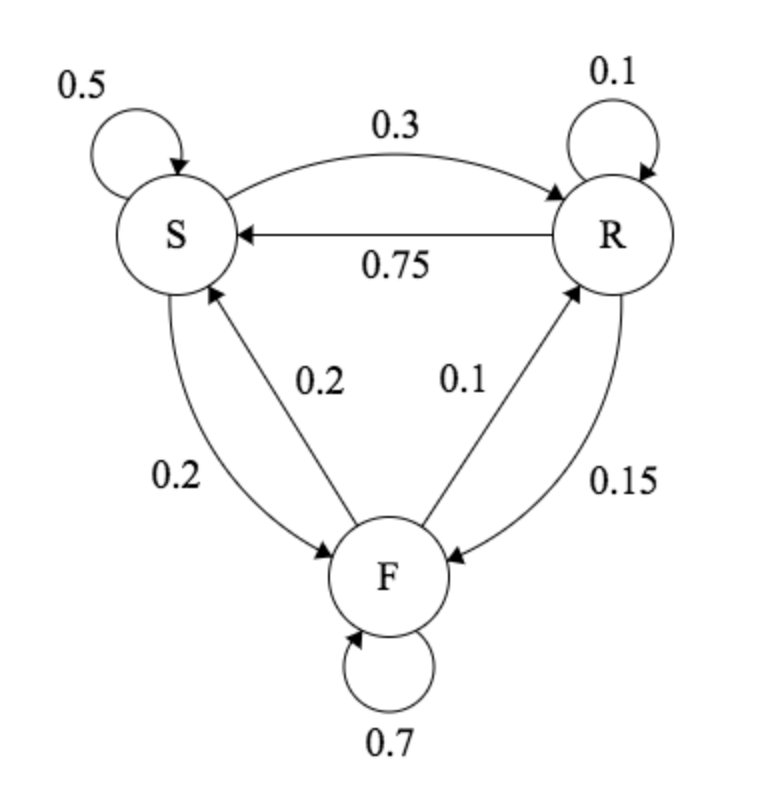

$M = \begin{bmatrix}0.5 & 0.2 & 0.3\\0.2 & 0.7 & 0.1\\0.75 & 0.15 & 0.1\end{bmatrix}$

فرمول کلی¶

$s M = s$

حالت بعدی برابر با ضرب حالت اولی با ماتریس احتمالهای جابجایی است

\begin{equation*} s' = s M \\ s^2 = (s M) M \\ \text{ } \\ \text{ } \\ \text{or: } \\ s^n = s M^2 \\ \dots \\ \text{______________} \\ s^n = s M^n \\ \end{equation*}

آیا میتوانیم حالت نهایی (حالت تعادل) را به شیوهای با محاسبات کمتر حساب کنیم؟¶

Eigenvalue decomposition:¶

\begin{equation*} M = V \Lambda V^{-1} \end{equation*}

سایر decompositionها:¶

i/j/..., fourier, wavelet, SVD, ...

Eigenvalue decomposition:¶

\begin{equation*} lim_{n\to\infty}M^n = (V \Lambda V^{-1}) * (V \Lambda V^{-1}) \\ \dots \\ \dots \\ = V \Lambda^n V^{-1} \end{equation*}

ماتریس تصادفی / Stochastic Matrix¶

import numpy as np

M = np.mat([[0.1, 0.2, 0.7], [0.4, 0.3, 0.3], [0.5, 0.1, 0.4]])

M.

خاصیت: جمع هر سطر یک است

تابع eig¶

V: Eigen vectors

D: Eigen values چیده شده در ماتریس قطری

که در ماتریس تصادفی حتماً یکی از آیگنها ۱ خواهد بود

D, V = np.linalg.eig(M)

D = np.diag(D)

D, V

V * D * (V ** -1) # or V * D / V

نکته جالب پردازشی برای ماتریس تصادفی: فقط یکی باقی خواهد ماند بقیه به صفر متمایل میشوند

D ** 100

طبق آنچه گفته شد، نتیجه دو عبارت زیر برابر خواهد بود¶

V * (D ** 100) * (V ** -1)

M ** 100

[0.1, 0.7, 0.2] * (M ** 100)

کاربرد؟¶

- eigenvalue centrality

- pagerank (work differently, should be interpreted on random walk)